2017年3月23日 星期四

2017年3月22日 星期三

國外熱門商品介紹

(道瓊期指,道瓊期貨,min道瓊,小道瓊指數)合約由芝加哥期貨交易所推出。該指數於1884年創立,初期只有12隻股票,1896年起,由《華爾街日報》主編,1928年至今,道瓊斯指數以30隻成份股作為指數組成元素。大、中、小型道指期貨的合約月份均為3月、6月、9月、12月,這四個合約月份均在全年所有時間掛牌交易。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

小道瓊工業

股價指數(YM) |

DJ指數x5美元

|

1點=5美元

|

下跌 7%, 13%, 20%

( 06:00~21:30 漲跌 5% ) |

3,6,9,12

|

06:00-05:00

(04:15-04:30 暫停交易) 季月最後交易日21:30收 且現金結算 每日結算價 04:14.30"~04:15 |

又譯為史坦普500指數,是一個由1957年起記錄美國股市的平均記錄,觀察範圍達美國的500家上市公司。標準普爾500指數裏的500家公司都是在美國股市的兩大股票交易市場,紐約證券交易所和美國全國證券業協會行情自動傳報系統(納斯達克、NASDAQ)中有多個交易的公司。幾乎所有標準普爾中的公司都是全美最高金額買賣的500隻股票。這個股票指數由標準普爾公司創建並維護。[1][2]

跟隨道瓊工業平均指數之後,標準普爾500指數便是全美第二大的指數。與道瓊指數相比,S&P 500指數包含的公司更多,因此風險更為分散,能夠反映更廣泛的市場變化。此外,相較於道瓊指數抓股價加權,標普500指數是採用市值加權,更能反映公司股票在股市上實際的重要性。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

S&P500

股價指數(SP) |

SP指數×250美元

|

0.10點=25美元

|

下趺 7%, 13%, 20%

(電子盤漲趺 5%) |

3,6,9,12

|

06:00-21:15 & 04:30-05:00

人工盤21:30-04:15 |

Mini-S&P

股價指數(ES) |

SP指數×50美元

|

0.25點=12.5美元

|

下趺

( 06:00~21:30 漲趺 5% ) |

3,6,9,12

|

06:00-05:00

(04:15-04:30 暫停交易) 季月最後交易21:30收(現結) 每日結算價 04:14.30"~04:15 週選週五以03:59.30"-04:00 之Fixing Prices結算 公告 |

是反映納斯達克證券市場行情變化的股票價格平均指數,基本指數為100。納斯達克的上市公司涵蓋所有新技術行業,包括軟體和電腦、電信、生物技術、零售和批發貿易等。主要由美國的數百家發展最快的先進技術、電信和生物公司組成,包括微軟、英特爾、美國線上、雅虎這些家喻戶曉的高科技公司,因而成為美國“新經濟”的代名詞。世人矚目的微軟公司便是通過納斯達克上市並獲得成功的。

納斯達克綜合指數是代表各工業門類的市場價值變化的晴雨表。因此,納斯達克綜合指數相比標準普爾500指數、道·瓊斯工業指數(它僅包括30個大公司)更具有綜合性。目前,納斯達克綜合指數包括5000多家公司,超過其他任何單一證券市場。因為它有如此廣泛的基礎,已成為最有影響力的證券市場指數之一。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

Mini-NASDAQ100

(NQ) |

ND指數×20美元

|

0.25點=5美元

|

下趺

( 06:00~21:30 漲趺 5% ) |

3,6,9,12

|

06:00-05:00

(04:15-04:30 暫停交易) 季月最後交易21:30收(現結) 每日結算價 04:14.30"~04:15 週選週五以03:59.30"-04:00 之Fixing Prices結算 公告 |

由於其價格透明度高、流動性強、且避險需求大,因此在所有的商品期貨中,穩站主流地位。目前全球最熱門的原油期貨商品為美國紐約的紐約商業交易所(NYMEX)推出的輕原油期貨合約及英國倫敦的國際石油交易所(IPE)推出的布蘭特原油期貨合約;其中輕原油期貨合約更由於其便利的交割制度,廣受有實際交割需求的交易人歡迎。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

輕原油(CL)

|

1,000桶

|

1美分/桶

=10美元 |

*每 $10

暫停5分鐘 |

連續72個月

|

06:00-05:00

每日結算價 02:28~02:30 BZ 最後交易日至 02:30 |

(德語:Der Dax最早來源於Deutscher Aktienindex)是德國重要的股票指數。由德意志交易所集團(Deutsche Börse Group)推出的一個藍籌股指數。該指數中包含有30家主要的德國公司。DAX指數是全歐洲與英國倫敦金融時報100指數齊名的重要證券指數,也是世界證券市場中的重要指數之一。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

小德國指數(DXM)

|

5歐元*指數

|

1點=5歐元

|

無

|

3,6,9,12

|

期貨13:50-04:04*

最後交易日至19:00

每日結算價23:30 |

其各項指標包括業績表現、流動性、波動性、行業分佈和市場代表性均處於市場領先水平。A50指數占有A股市場流通市值的33.2%,新華富時中國A50指數與上證50指數高度相關,屬於競爭性指數。包括了中國聯通、招商銀行、中石化、寶鋼、深圳發展銀行、長江電力、上海汽車等大盤股。花旗集團以此指數建立了首個涵蓋中國A股、針對個人投資者的結構性產品,並即將向海外投資者公開發售。

新華富時指數有限公司是根據境外合格投資者(QFII)的需求編製的。以方便QFII全面參與中國A股市場的投資。

新華富時中國A50指數成份股前10名及權重分別為:招商銀行(9.0627%)、中國銀行(5.6025%)、大秦鐵路(5.4295%)、中國石化(5.1959%)、寶鋼股份(5.1884%)、長江電力(5.0562%)、民生銀行(5.0302%)、深萬科A(4.8303%)、中國聯通(3.5077%)、貴州茅臺(3.0063%)。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

富時中國A50指數

(CN) |

指數×1美元

|

2.5點=2.5美元

|

10%,15%, 無限

限制交易10分鐘 最後交易日無限制 |

最近2個月份及3,6,9,12月

|

09:00-16:35

T+1電子盤 17:15-02:00 |

日經 225 平均股價指數(日經 225),是代表日本 股票市場的股價指數,由日本經濟新聞社每天公 布數據。在東證一部上市股票中,以成交量最活 躍、市場流通性最高的 225 支股票的股價為基 礎,以「修正式算術平均」計算出來的。所選取 的股票雖只占東證一部 20%的股數,卻代表第一 類股中近 60%的交易量,及近 50%的總市值。

商品種類/代號

|

合約數量 / 間距

|

最小跳動值

|

每日漲/跌停板

|

交易月份

|

本地交易時間

|

小型大阪日經指數

(JNM)

|

指數×100日元

|

5點=500美元

|

8% 12% 16%

|

3,6,9,12月

|

07:45~14:15

開盤前1分鐘不可取消 T+1電子盤 15:30~02:00 開盤前及收盤前1分鐘不可取消 T 及 T+1 最後五分鐘集合競價 |

SPAN整戶風險保證金計收制度介紹

一、SPAN是什麼

芝加哥商業交易所於1988年發展的保證金計算系統。

全名為Standard Portfolio Analysis of Risk(標準投資組合風險分析)

適用商品:期貨、選擇權、股票及債券等等..

特色:視帳戶內所有部位為一投資組合計算保證金。

二、採行SPAN的好處

對於期貨商而言,採行SPAN有助於提升對客戶部位風險控管效能。

對於交易人而言,採行SPAN可讓自己更瞭解期貨、選擇權的風險特性。

對於絕大多數的交易人而言,相同風險下SPAN所需保證金較低,因此可享有較佳之資金運用效能。

三、SPAN與策略基礎的差異

SPAN

整合性保證金計算機制

將帳戶內所有部位視為一個投資組合,透過情境模擬、相關性分析及風險折抵等原則

對於帳戶整體部位風險衡量較為精準,尤其是選擇權契約

策略基礎(各類價差組合部位及選擇權策略組合)

依不同商品而有不同規定

風險折抵較為分散,且較不具精確性

四、SPAN計算原理與範例

Step1—將不同商品依據”屬性” 分類為不同商品群

相同屬性通常風險波動較為接近

屬性:指數類、利率類…à不同商品群

Step 2—再將不同商品群中的商品,依據”交易標的” 分類為不同商品組合

相同交易標的表示風險來源相同

交易標的:臺股指數、電子指數…à不同商品組合

五、SPAN實施至交易人端作法與應注意事項

Step 3—透過情境模擬分析,估算次一交易日交易帳戶最大可能損失

假如明天期貨跌100點,部位會損失多少錢…

SPAN先將商品分類後,再以「商品組合」為單位,進行情境分析及後續計算作業

SPAN先將商品分類後,再以「商品組合」為單位,進行情境分析及後續計算作業

SPAN計算保證金所考量的風險:

針對上述各類風險,SPAN透過參數予以量化

SPAN如何進行情境分析?

假設明天各種可能發生的狀況,逐一分析計算在不同狀況下的部位損益變化。

選擇這16種風險情境中之最大損失值進行後續計算

如何解讀情境?

某個情境為價格上漲 1/3個價格偵測全距且波動度增加

假設價格偵測全距=64,000(元),波動度偵測全距=5%

價格偵測全距=64,000表示可以涵蓋臺指期貨指數變動320點,所以1/3個價格偵測全距相當於106.67點的指數變動

波動度偵測全距=5%,表示波動度增加時,選擇權波動度會往上增加5%

SPAN計算這些折抵時,最大的不同在於並非以口數為折抵計算單位,而是以Delta值為計算單位

各契約Delta值=部位數 × 複合Delta值 × Delta調整因子

期貨契約之複合Delta值均為1

例:買進 1口 FITX ,該部位之Delta值=1(口) × 1 × 4=4

Delta調整因子係以商品組合內商品間契約乘數訂定,如臺指期貨契約乘數為小型臺指期貨之4倍,故前者調因子為4,後者為1

選擇權契約之複合Delta值則透過統計模型方式計算而得

在情境分析中,SPAN假設帳戶中若有不同到期月份契約之反向部位,其風險可以完全互抵,但實際上並不然,所以需加上跨月風險值。

在情境分析中,SPAN假設各商品組的價格變動是獨立的,但考量不同商品組合間波動有一定的相關性,因此需考量跨商品間的風險折抵效果。

完成前面的情境分析與折抵計算後,SPAN最後還要針對選擇權賣出部位進行分析,避免交易人大量賣出深價外選擇權卻沒有足夠的保證金因應相對的風險。

賣出選擇權最低風險值(Short Option Minimum, SOM )

選擇權賣出部位之最低保證金標準,類似於選擇權B值

SOM= 每口賣出選擇權最低保證金× 選擇權賣出口數

淨選擇權價值(此值可正可負)

=買入選擇權市值-賣出選擇權市值

正的淨選擇權價值可作為保證金減項,反之則為保證金加項

資料來源:

http://www.taifex.com.tw/chinese/9/SPAN%BE%E3%A4%E1%AD%B7%C0I%ABO%C3%D2%AA%F7%ADp%A6%AC%A8%EE%AB%D7%A4%B6%B2%D0.ppt

國內期貨保證金

| 商品別 | 結算保證金 | 維持保證金 |  |

|---|---|---|---|

| 臺股期貨 | 61,000 | 64,000 | 83,000 |

| 電子期貨 | 50,000 | 52,000 | 68,000 |

| 金融期貨 | 39,000 | 41,000 | 53,000 |

| 小型臺指期貨 | 15,250 | 16,000 | 20,750 |

| 臺指選擇權風險保證金(A值) | 16,000 | 17,000 | 22,000 |

| 臺指選擇權風險保證金最低值(B值) | 8,000 | 9,000 | 11,000 |

| 台灣50期貨 | 22,000 | 23,000 | 30,000 |

| 電子選擇權風險保證金(A值) | 13,000 | 14,000 | 18,000 |

| 電子選擇權風險保證金最低值(B值) | 7,000 | 7,000 | 9,000 |

| 金融選擇權風險保證金(A值) | 9,000 | 10,000 | 13,000 |

| 金融選擇權風險保證金最低值(B值) | 5,000 | 5,000 | 7,000 |

| 櫃買期貨 | 21,000 | 22,000 | 29,000 |

| 非金電期貨 | 42,000 | 44,000 | 57,000 |

| 櫃買選擇權風險保證金(A值) | 5,000 | 6,000 | 7,000 |

| 櫃買選擇權風險保證金最低值(B值) | 3,000 | 3,000 | 4,000 |

| 非金電選擇權風險保證金(A值) | 10,000 | 11,000 | 14,000 |

| 非金電選擇權風險保證金最低值(B值) | 5,000 | 6,000 | 7,000 |

(保證金仍是以期交所公告為主)

元富期貨營業員 小筠 LINE:wenyun0721

元富期貨股份有限公司

電話:(02)2729-0818分機145

專線:(02)8786-7358

手機:0909456721(台灣大哥大)

傳真:(02)2729-8860

元富期貨股份有限公司

地址:台北市信義區信義路五段8號3樓(02)2729-0818

106年金管期總字第002號

開戶資格、文件及國內外入金流程

自然人(個人)戶:

- 身分證正、影本(非中華民國國民者,請攜帶護照)

及其他可資證明身分之文件正本、影本(健保IC卡、護照、駕照、戶口名簿或戶口謄本…等)。 - 印章。

- 銀行存摺或對帳單正本、影本(即客戶指定之出、入金帳戶,需為客戶名義)。

法人(公司)戶:

1.法人證明文件(最近六個月內之最新變更登記事項卡)正、影本及董事會議記錄、

公司章程或財務報表等。

公司章程或財務報表等。

2.公司印鑑大、小章及公司負責人身分證正、影本。

3.授權書及被授權人身分證正、影本及印章。(授權書上需加蓋公司印鑑大、小章)。

4.銀行存摺或對帳單正本、影本(即客戶指定之出、入金帳戶,需為客戶名義)。

5.避險證明文件(僅法人避險戶需提供)。

6.目的事業主管機關核准(備)函文(僅特定法人需提供)。

期貨商對於有下列各款情事之一者,不得接受其委託開戶:

一、年齡未滿二十歲。

二、受破產之宣告未經復權。

三、受監護或輔助宣告未經撤銷。

四、法人委託開戶未能提出該法人授權開戶之證明書。

五、華僑及外國人委託開戶未能提出臺灣證券交易所股份有限公司(以下簡稱證券交易所)

或期貨交易所核發之登記證明文件。

或期貨交易所核發之登記證明文件。

六、境外華僑及外國人與保管機構或代理人所簽訂合約之內容不符期貨交易所之規定。

七、期貨主管機關、期貨交易所、期貨結算機構及同業公會之職員及聘僱人員。

八、曾因違背期貨交易契約或證券交易契約未結案且未滿五年。

九、違反期貨交易管理法令或證券交易管理法令,經司法機關有罪之刑事判決確定未滿五年。

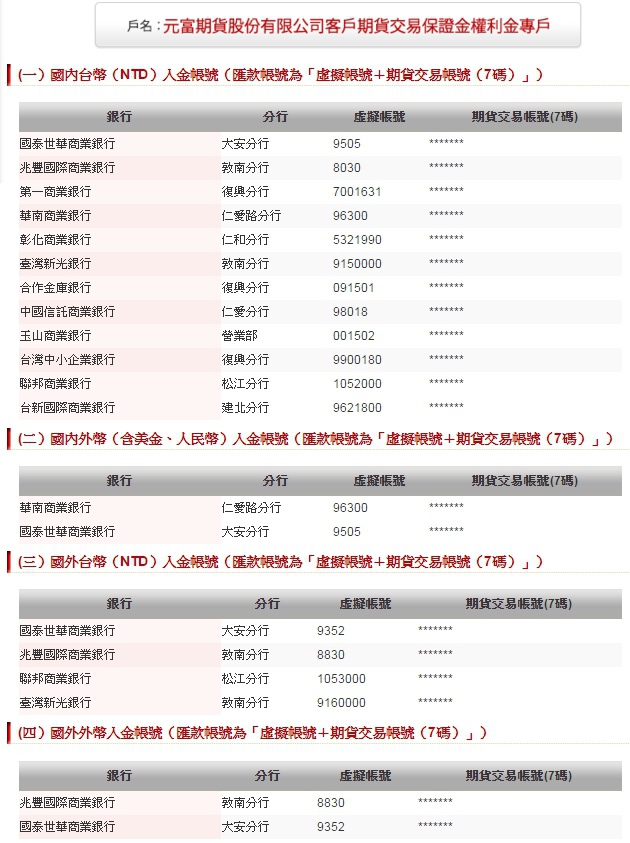

入金說明

假設 岳小筠 (期貨帳號為0168168)想交易國內台股期貨 (或國內美元計價期貨商品),

欲把台幣保證金存入上述的國泰世華銀行,則入金時需填寫資料如下:

入金銀行:國泰世華銀行-大安分行

入金帳號:9505+7碼期貨帳號(未滿7碼,則需補零) →「9505-0168168」。

收款人戶名:元富期貨股份有限公司客戶期貨交易保證金權利金專戶

註:因每位客戶的期貨帳號都不一樣,所以匯款的帳號也不一樣,電腦會依據帳號的後七碼判別匯款人是誰。

若 岳小筠 想交易的是新加坡摩根台股或其他國外期貨商品,欲存入台幣保證金,則入金時需填寫資料如下:

入金銀行:國泰世華商業銀行-大安分行

入金帳號:9352-0168168

收款人戶名:元富期貨股份有限公司客戶期貨交易保證金權利金專戶

……………………………………………………………………………………………………………...........................

若 岳小筠 想交易的是新加坡摩根台股或其他國外期貨商品,欲存入美金保證金,

則入金時需填寫資料如下:

入金銀行:國泰世華商業銀行-大安分行

入金帳號:9352-0168168

收款人戶名:元富期貨股份有限公司客戶期貨交易保證金權利金專戶

註:雖然存台幣與外幣所填寫之帳號相同,電腦會依據匯款人的存款幣別存入匯款人之期貨帳戶

元富期貨營業員小筠 LINE:wenyun0122

電話:(02)2729-0818分機145

專線:(02)8786-7358

手機:0909456721(台灣大哥大)

傳真:(02)2729-8860

元富期貨股份有限公司

地址:台北市信義區信義路五段8號3樓(02)2729-0818

106年金管期總字第002號

訂閱:

文章 (Atom)